2025年2月17日発表の貿易統計によると、2025年1月の工業用ミシンの輸出額が前年比51%増と大きく伸びました。この輸出トレンドはミシン関連銘柄であるPEGASUS(6262)にどのような影響を与えるのでしょうか。本記事ではPEGASUSの事業別動向を分析し、業績と株価への影響を考察します。

目次

ミシン関連銘柄・PEGASUSの概要

PEGASUSは工業用ミシンや自動車部品の製造・販売を手掛ける企業です。PEGASUSは1914年の創業以来、工業用ミシンの製造・販売を主力事業として成長してきましたが、2007年に自動車部品事業へ参入しました。

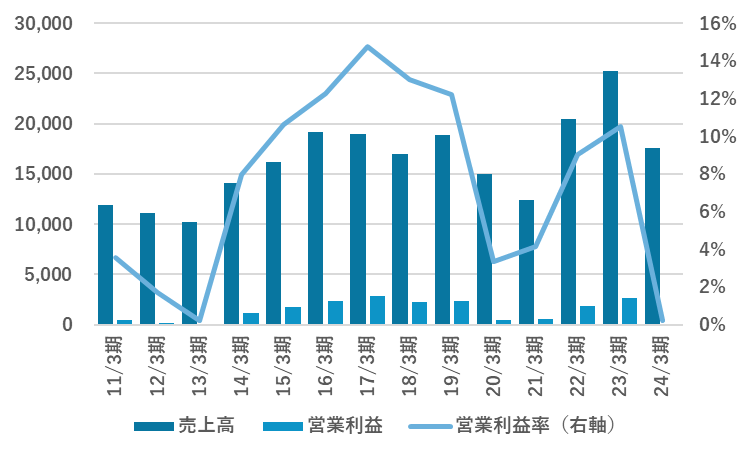

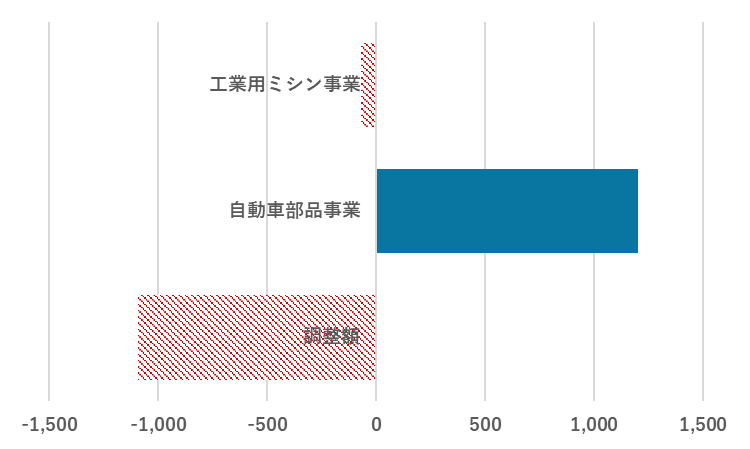

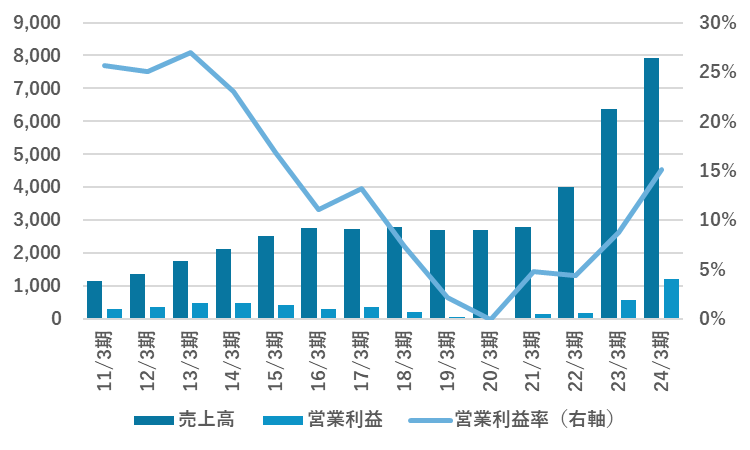

工業用ミシンの業績の振れ幅が大きく、業績が大きく変動していますが、自動車部品事業の近年の力強い成長が全社利益をカバー。自動車部品事業は24/3期には売上の45%を占めるにまで成長しました。自動車部品事業は利益率も高く、成長の両輪となり貢献しています。

| 業績推移(百万円) | 事業別営業利益(百万円、24/3期) |

|---|---|

|  |

工業用ミシン事業:長期展望は明るい

世界の工業用ミシン市場規模は約2,000億円とされ、主要プレイヤーとしてJUKIが約30%、ブラザー工業が25%前後、PEGASUSが10%弱のシェアを持っています。高い技術力が求められる環縫いミシン市場ではPEGASUSは世界トップシェアを誇ります。

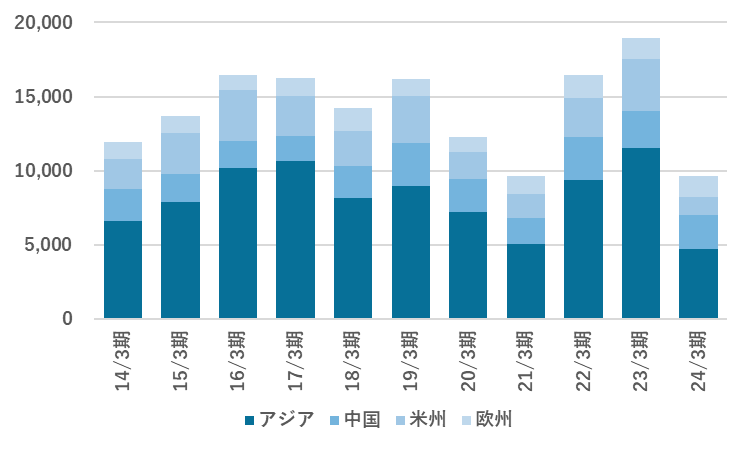

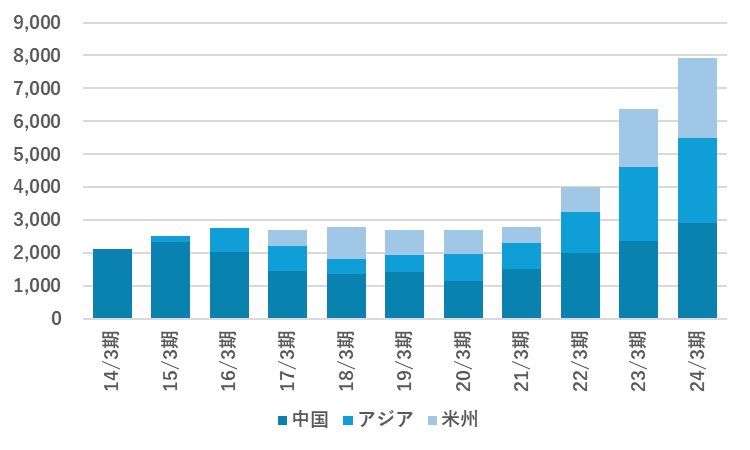

工業用ミシン事業の全社売上に占める割合は55%で、地域の構成比は中国24%、アジア49%、欧州15%、米州13%です。コロナ拡大前までは中国からの生産地分散化によりアジアの売上が伸びていましたが、地政学リスクなどの不透明性により設備投資の減速で全地域で売上が減少。

コロナ後はアパレル需要の回復で一時的に売上が回復しましたが、設備投資への慎重な姿勢が続いており、持続的な成長はみられていません。

| 工業用ミシン事業地域別売上高(百万円) |

|---|

|

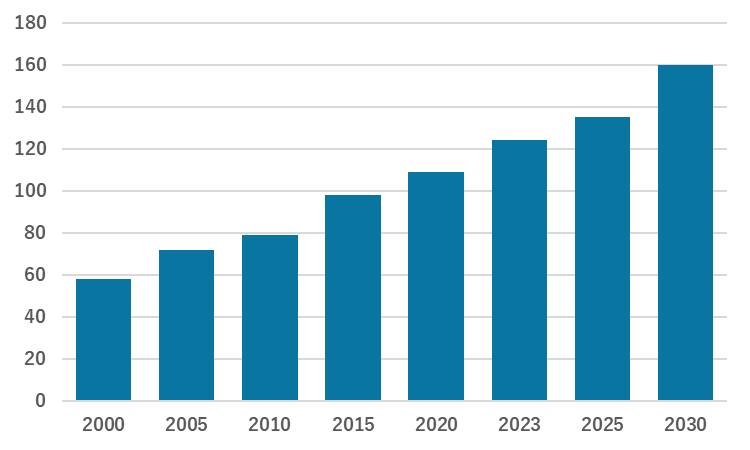

長期的には工業用ミシンの用途である繊維市場は人口増加や中間層の拡大に伴う消費増加により拡大が予想されています。NGO団体Textile Exchangeによるとアパレル市場を含む繊維生産高は2023年の1.24億トンから2030年には1.6億トンに年率約4%で拡大すると予測されています。

中でもポリエステルの需要が成長の中心となるとみられており、低コストでの衣料品製造が進むことで、衣類の販売数量の増加、ひいては工業用ミシンの販売数量増加につながる可能性があります。

| 世界繊維生産高(百万トン) |

|---|

|

短期的には不透明性が強い

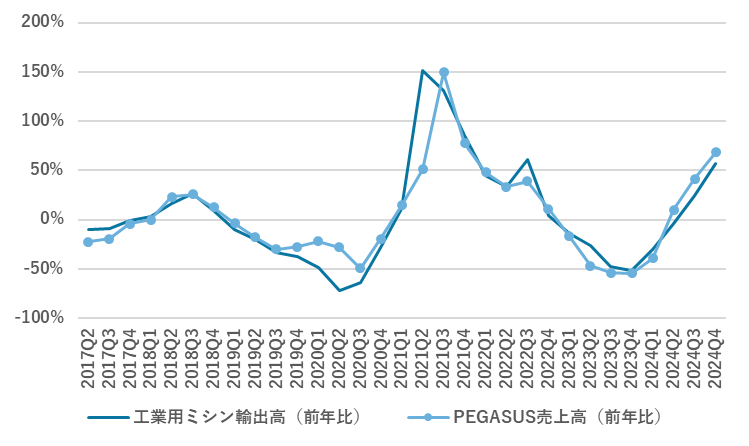

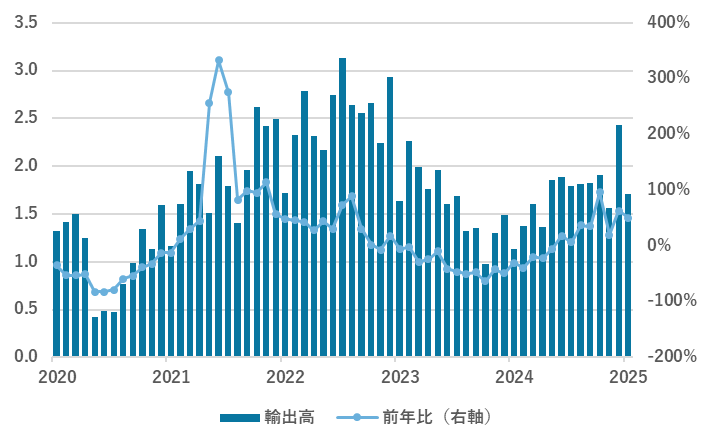

貿易統計によると、2025年1月の工業用ミシンの輸出高は前年比51%増加しました。PEGASUSの業績と工業用ミシンの輸出高には強い順相関がみられるため、2024年からの業績回復が継続していることを示唆されます。

前年の基準が低いため、1-3月期は前年比で大幅な売上成長が発表される可能性があり、同社の保守的な為替前提に基づく業績計画が上方修正される余地も考えられます。

| 工業用ミシン輸出高とPEGASUSのミシン売上高 | 工業用ミシンの輸出高(十億円) |

|---|---|

|  |

ただし、26/3期の業績見通しには不透明感があります。トランプ政権の関税政策が売上の約2割を占める北米市場での売上に影響を与える可能性があります。さらに、関税による景気影響がアパレル業界に波及し、それが工業用ミシン市場に影響を与えるリスクも考慮する必要があります。

一方で、関税政策がプラスに働く可能性もあります。2019年の米中貿易摩擦時には、中国から他のアジア諸国への生産移転が進み、PEGASUSにとって追い風となりました。同様の動きが起これば、アジア市場での売上拡大が期待できます。今後発表される貿易統計の動向を注視しましょう。

競争環境:個社より市場全体の動きを注視

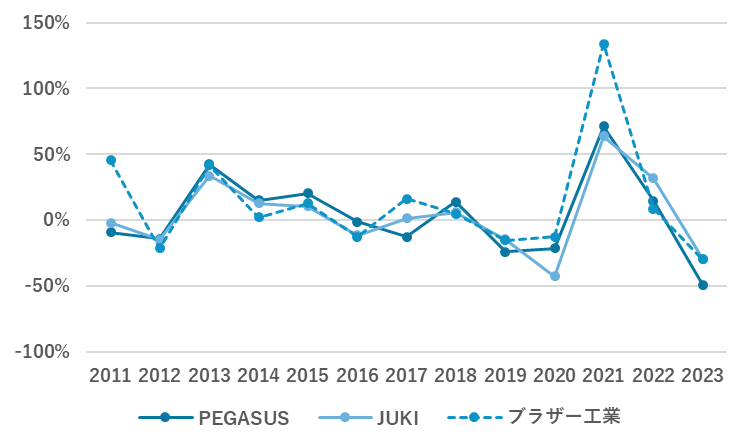

前述の通り、工業用ミシン市場の主要プレイヤーとして、JUKIが約30%、ブラザー工業が25%前後、PEGASUSが10%弱のシェアを持っており、市場は寡占状態にあります。

3社の工業用ミシン事業の売上はほとんど同じ動きをしており、市場シェアは大きく変化していないとみられ、各社の動きよりも全体の動きを注視すべき市場です。

| 日系工業用ミシンメーカー3社の売上成長率(工業用ミシン事業) |

|---|

|

PEGASUSはJUKIと2023年に資本業務提携契約を締結し、販売拡大において協力しています。PEGASUSとJUKIは売上構成も類似しており、シェア競争が激化する可能性は低いと考えられます。ブラザー工業とは2020年に終了しましたが、販売・部品調達の連携を強化する取り組みをしており、各社が連携するような動きが目立ちます。

自動車部品事業:高収益で主要事業に成長

PEGASUSは自動車向けにアルミダイカスト部品の製造・販売を行っています。中国市場の低迷により売上はしばらく横ばいとなりましたが、22/3期以降は成長軌道に乗り、現在では工業用ミシン事業に匹敵する規模へと拡大しています。

国内のダイカスト生産額は、日本の自動車販売台数の推移と強い相関を持ち、海外市場でも同様の傾向が見られます。PEGASUSの自動車部品事業は近年他社を上回るペースで成長しており、利益率の改善も顕著です。

| 自動車部品事業の業績(百万円) |

|---|

|

海外での積極展開が高い収益性を実現

PEGASUSの自動車部品事業は世界で分散されており、日本市場への依存度は15%前後と限定的です。24/3期の売上構成は、中国37%、アジア33%、米州30%となっており、国内自動車部品メーカーとは異なる事業構造を持っています。

日系部品メーカーは日系完成車メーカーに商品を販売する中で、値下げ要請などで利益率が抑制される傾向にありますが、日本の売上構成比が低いPEGASUSは高い利益率を確保しやすいとみられます。

| 自動車部品事業の地域別売上高(百万円) |

|---|

|

成長余地は大きい

欧州市場への進出:欧州は世界の自動車生産台数の約20%を占める主要市場であり、PEGASUSは欧州での販路拡大を計画しています。これが実現すれば、新たな成長ドライバーとなる可能性があります。

新製品展開:PEGASUSは中期経営計画において、自動車部品事業での「新技術開発」や「サイズアップへの挑戦」を掲げています。大型部品への対応や真空ダイカスト技術の活用による新製品展開が進めば、売上拡大につながるでしょう。

関税リスクに注意

関税リスク:PEGASUSはメキシコ工場の拡張と中国の新工場設立を計画していますが、米国の関税政策の影響を受ける可能性があります。例えばダイカスト事業を展開する競合のリョービは関税の影響を考慮し、2025年4月完成予定だったメキシコ工場の拡張を停止しました。PEGASUSにも同様の影響が出る可能性があります。

自動車関税の影響トランプ政権によるメキシコへの関税発動は当面見送られましたが、関税導入により自動車販売の減速につながる可能性があります。自動車部品事業は自動車販売に依存しているため、関税の影響を注視する必要があります。

株価とバリュエーション

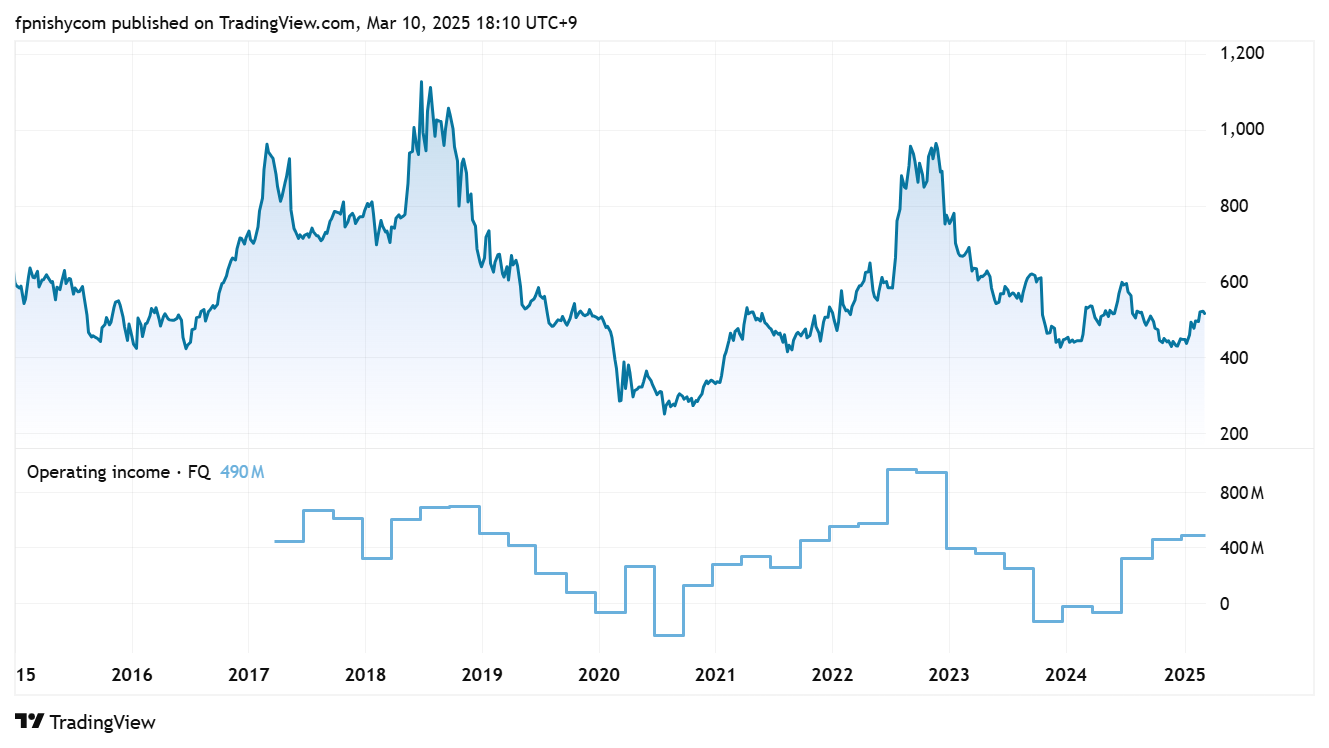

PEGASUS(6262)の株価は、業績成長を背景に2020年から2022年にかけて最大約90%上昇しましたが、24/3期には工業用ミシン事業の低迷により下落しました。営業利益は24/3期を底に25/3期3Q決算にかけて回復していますが、株価はそれほど上昇しておらず、現在の株価は2020年初頭とほぼ同じ水準にとどまっています。

収益性が改善しているにも関わらず株価が一段高とならない理由は、同社がアパレル業界や自動車産業といった景気に敏感な業界に関連する事業を展開している中、景気先行きの不透明性が強いためだとみられます。収益性は改善しているため、米国の関税に一定の方向性が見えてくれば、PEGASUS株に見直し買いが入る可能性があります。

| 株価と営業利益の推移 |

|---|

|

2025年1-3月は工業用ミシン事業の前年のハードルが低いため、本決算では好調な業績が発表される可能性があります。また本決算発表の5月までにマクロ環境の不透明性が晴れていれば、プラスの内容の会社計画が発表されるかもしれません。

関税だけでなく為替の動向など不透明な要素が多く、保守的な会社計画により決算後に株価が下落する場面があれば、長期保有を前提に買いを検討するのも一案です。

足元のPERは11倍程度と試算され、コロナ後のレンジ内におさまっており、強い割安感はないような印象です。一方、中期経営計画の最終年度である27/3期の目標値を元に試算した場合、PERは8倍程度となり、達成の確度が上がれば株価のサポートとなるでしょう。

また経営陣からは株価を意識した経営姿勢を強く感じられます。財務体質は良好で、投資家との積極的な対話や「ROE 8%以上」とする目標から株主還元改善への期待が高まれば、バリュエーション上昇による株価下支えも期待できるでしょう。

株投資についてもっと学びたい?関連記事もチェックしてね!