前編では世界プレミアムヘルメット市場でトップシェアを誇るSHOEI(7839)の強さと成長機会について解説しました。

後編となる本稿では業績や株価を分析し、ニッチトップ企業であるSHOEI株の投資判断の手がかりとなるポイントを整理していきます。

\プロのレポートを読むなら/

三菱UFJ eスマート証券は

日本最大手の銀行【MUFGグループ】の

安心と信頼がある証券会社。

外資系証券会社のアナリストレポートを

無料で読めるなど、情報力に注目!

↓無料の口座開設はこちら↓

【三菱UFJ eスマート証券(旧:auカブコム証券)![]() 】

】

目次

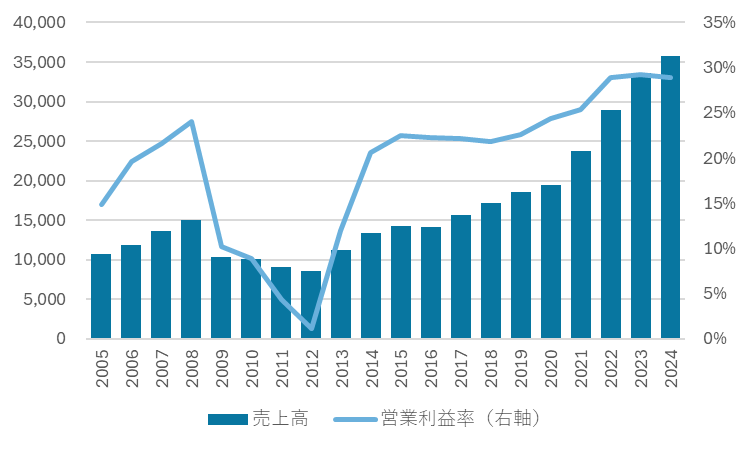

SHOEIの業績

ニッチトップならではの異例の高収益力

SHOEIは2012年9月期を底に増収を続けており、直近ではコロナ禍を契機とした二輪車需要の拡大を追い風に、売上高が大きく伸びました。

特にコロナ拡大後は、生産能力を上回る受注が発生し、ヘルメット市場での存在感をさらに強めました。

売上拡大に伴い、営業利益率は2014年9月期以降で20%以上を安定的に維持しています。

2024年9月期にはコロナ特需の影響もあり約30%にまで改善しており、メーカーとしては異例の高収益体質を築いています。

この高収益の背景には、SHOEIの商品開発力とニッチトップの強いブランドとポジションに支えられた高い価格設定力があります。

競合との差別化が効いた製品を展開できているからこそ、価格競争に巻き込まれることなく、安定した利益を確保できているといえるでしょう。

| SHOEIの業績推移(百万円) |

|---|

|

| 出典:会社資料を元に作成 |

単価上昇が業績を支えるも、今後は数量回復がカギ

SHOEIの過去数年間の業績拡大は、主に積極的な価格転嫁による単価上昇によって支えられてきました。

ヘルメット1個あたりの平均単価は、2019年9月期の約3.3万円から2024年9月期には5万円まで上昇しており、価格決定力の高さが際立ちます。

一方で、販売数量は2023年9月期をピークに減少傾向にあります。値上げに依存した成長には限界があるため、今後は数量の回復が必要とみています。

2025年1〜3月にはヘルメットやオプション品の値上げが予定されており一定の売上押し上げ効果は期待されますが、本格的な成長には数量の底打ちが必要不可欠でしょう。

明るい材料としては、主要な二輪車メーカーが2025年の欧州市場での販売台数について強気な見通しを示している点が挙げられます。

また、ヘルメットの耐久年数はおおむね3年程度とされており、コロナ期に増加したライダーによる買い替え需要が今後顕在化する可能性も見込まれます。

またSHOEIの欧州販売台数はコロナ拡大前である2019年9月期の水準にまで減少しており、数量の底打ちが近いかもしれません。

| SHOEIのヘルメット販売数量(千個) | SHOEIのヘルメット販売単価(円) |

|---|---|

|  |

| 出典:会社資料 | 出典:会社資料 |

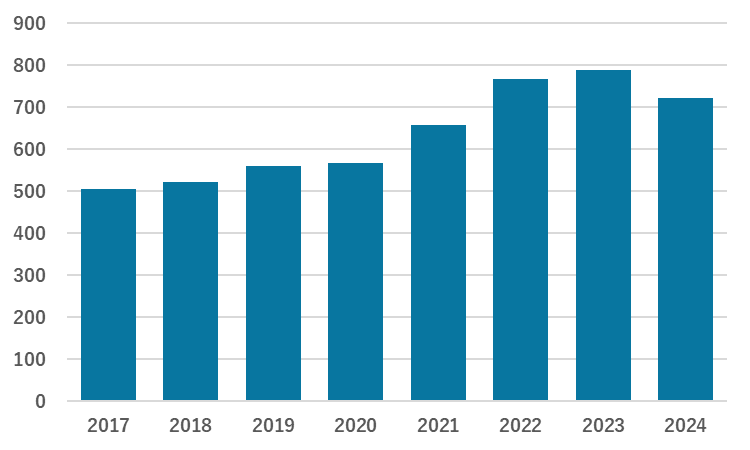

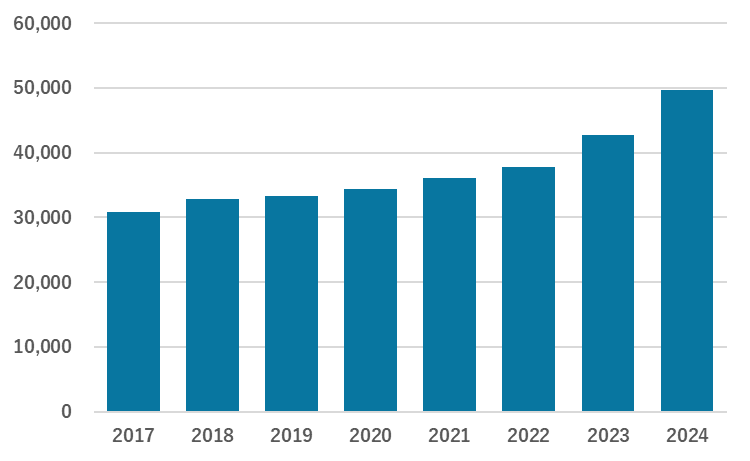

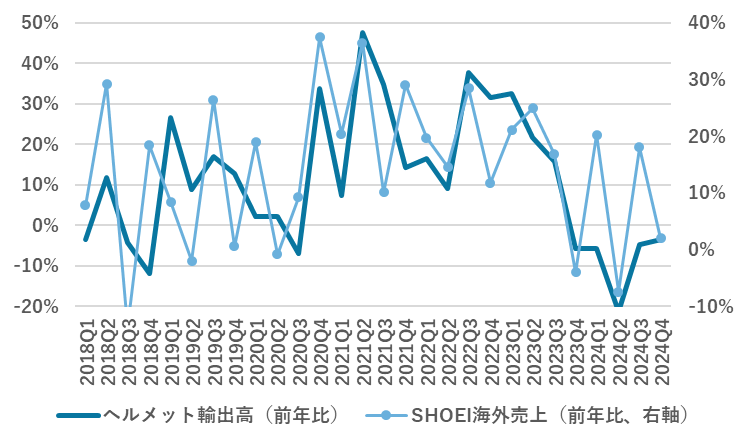

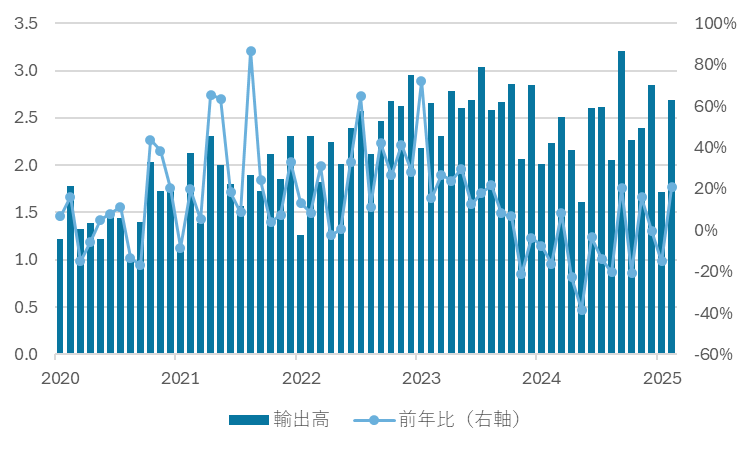

輸出統計から読み解く足元の業績動向

SHOEIの業績は、財務省の貿易統計におけるヘルメットの輸出高と比較的強い相関関係があります。

そのため、短期的な売上高を見通す上で、輸出統計は有力な参考情報となります。

2025年2月のヘルメット輸出額は前年比で21%増加し、輸出数量も10%増加しました。ただし、1〜2月の累計数量では前年並みにとどまっており、明確な回復トレンドが示されたとは言い切れない状況です。

現時点では、短期的に業績が大きく伸長する局面にはまだ至っていない可能性が高いと言えるでしょう。

引き続き、貿易統計を通じてヘルメットの輸出動向を注視していきましょう。

| ヘルメット輸出高とSHOEI売上の関係 | ヘルメット輸出高の推移(十億円) |

|---|---|

|  |

| 出典:経済産業省貿易統計、会社資料 | 出典:経済産業省貿易統計 |

最終需要の回復を待つフェーズへ

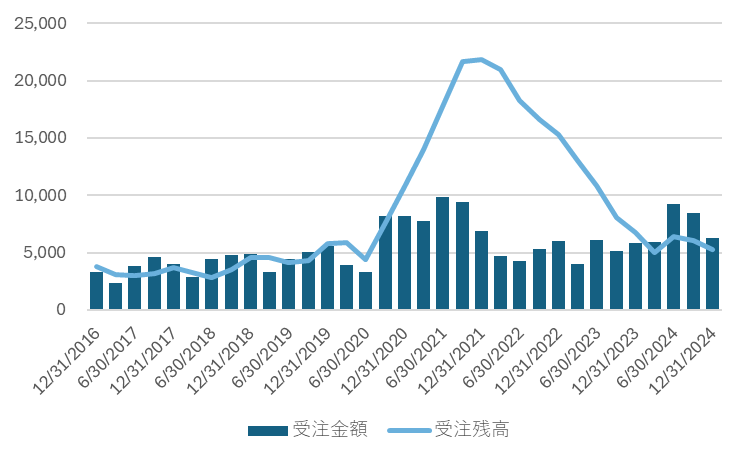

SHOEIはコロナ禍において生産が需要に追いつかず、納品遅延が発生。その影響で、2021年から2023年にかけては販売代理店への受注を一時的に抑制しました。

その結果、現在では受注残高がコロナ前の水準にまで低下しています。

| SHOEIの受注金額と受注残高(百万円) |

|---|

|

| 出典:会社資料を元に作成 |

このように、コロナ特需に支えられた成長フェーズは一巡したといえるでしょう。

ただし、2024年4月に引き渡しを受けた茨城工場に隣接する土地について、SHOEIは受注状況を見ながら生産増強を検討していくとしており、需要が回復すれば再び成長路線に入る可能性があります。

↓アナリストレポートを無料で読める口座↓

【三菱UFJ eスマート証券(旧:auカブコム証券)![]() 】

】

株主還元と財務体質

SHOEIは商品力だけでなく、その財務体質と株主還元の姿勢においても注目に値する企業です。

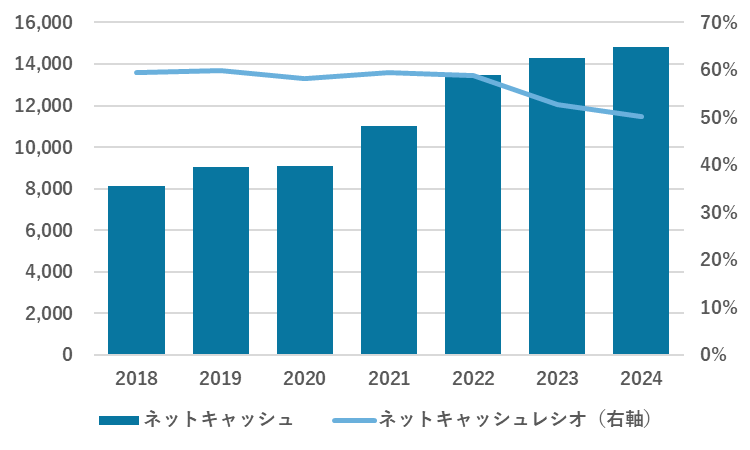

SHOEIのネットキャッシュ(現預金−有利子負債)は増加傾向にあり、強固な財務体質を維持しています。

純資産に対するネットキャッシュ比率は50%と、以前よりやや低下していますが、これは純資産の増加によるものです。

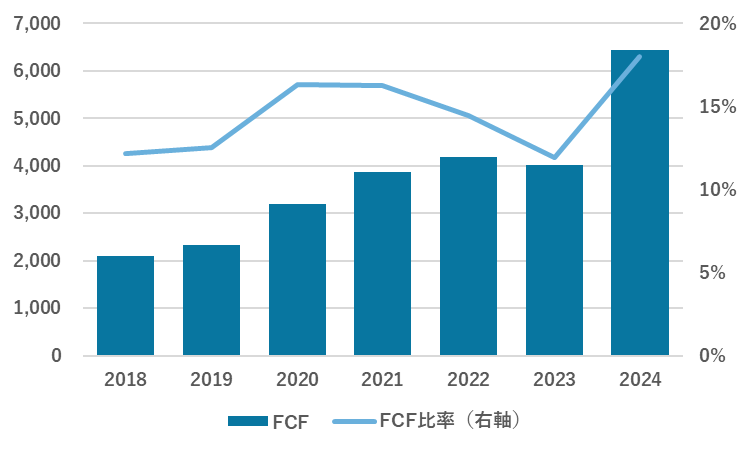

加えて、SHOEIはフリーキャッシュフロー(FCF)も着実に伸ばしており、2024年9月期には売上高に対するFCF比率が18%に到達しました。

| ネットキャッシュの推移 | フリーキャッシュフローの推移 |

|---|---|

|  |

| 出典:会社資料 | 出典:会社資料 |

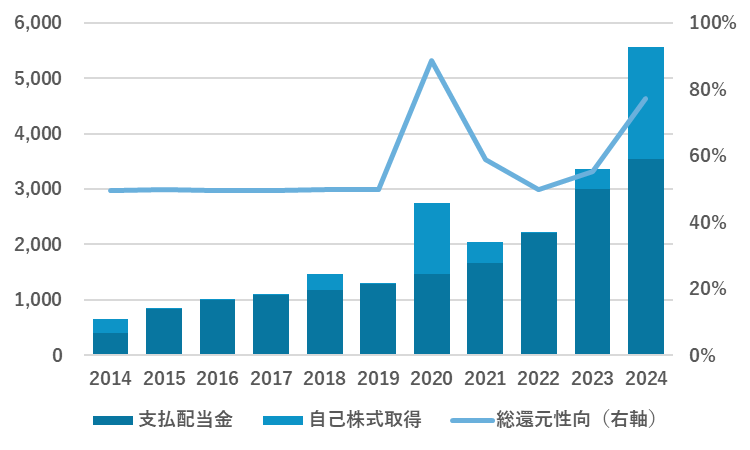

このような強固な財務基盤を背景に、SHOEIは配当性向50%を基本とする安定的な利益還元方針を掲げています。2024年9月期には約20億円規模の自己株式取得も実施しており、株主還元に積極的な姿勢が見て取れます。

足元の株価調整も手伝い、配当利回りは過去最高水準に近づいており、今後は利回りを意識した株価形成となる可能性もあります。

SHOEIは2012年9月期から増配を続けてきた実績があり、長期保有の観点では魅力的な銘柄と言えるでしょう。

ただし、2025年9月期は一転して減配予想となっており、今後の業績動向には注意が必要です。

| SHOEIの株主還元(百万円) |

|---|

|

| 出典:会社資料 |

↓アナリストレポートを無料で読める口座↓

【三菱UFJ eスマート証券(旧:auカブコム証券)![]() 】

】

株価とバリュエーション

SHOEIの株価はコロナ拡大後の二輪車ブームで需要が拡大した2022年の高値から低下基調にあり、現在は2020年の水準にまで低下しています。

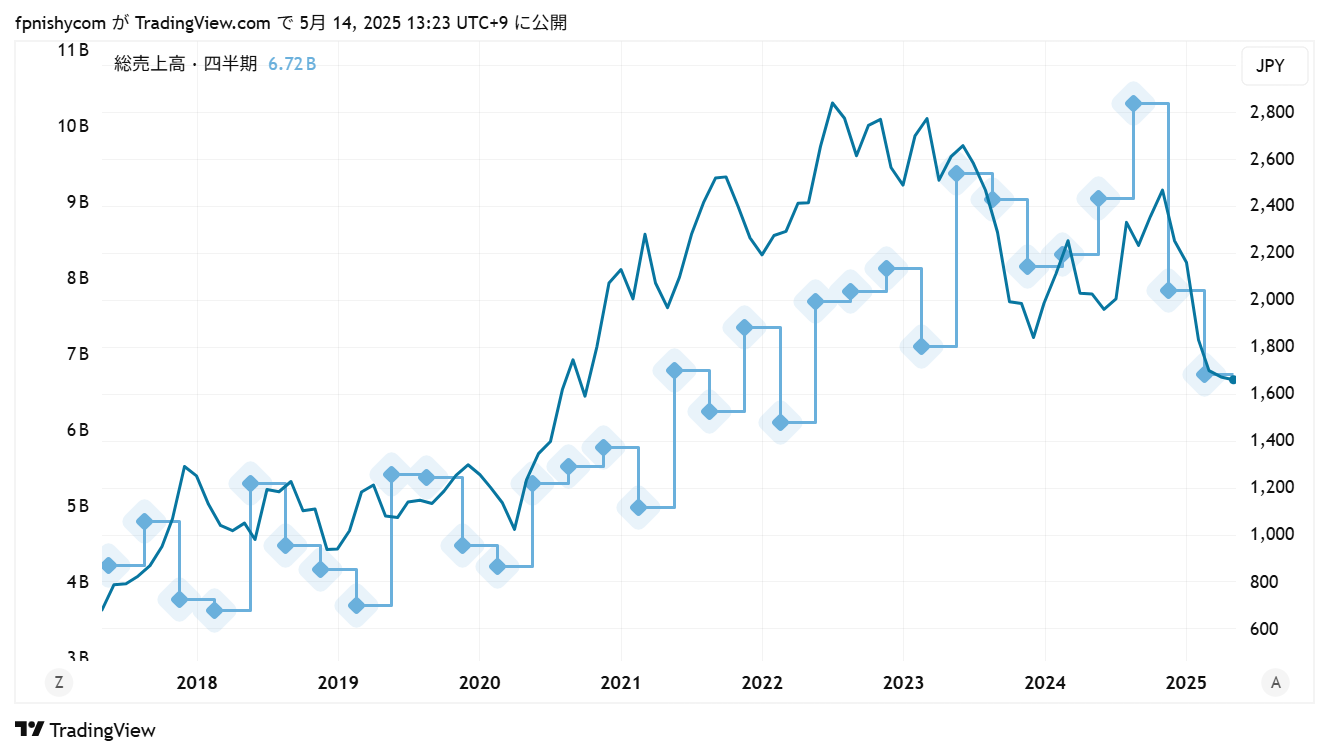

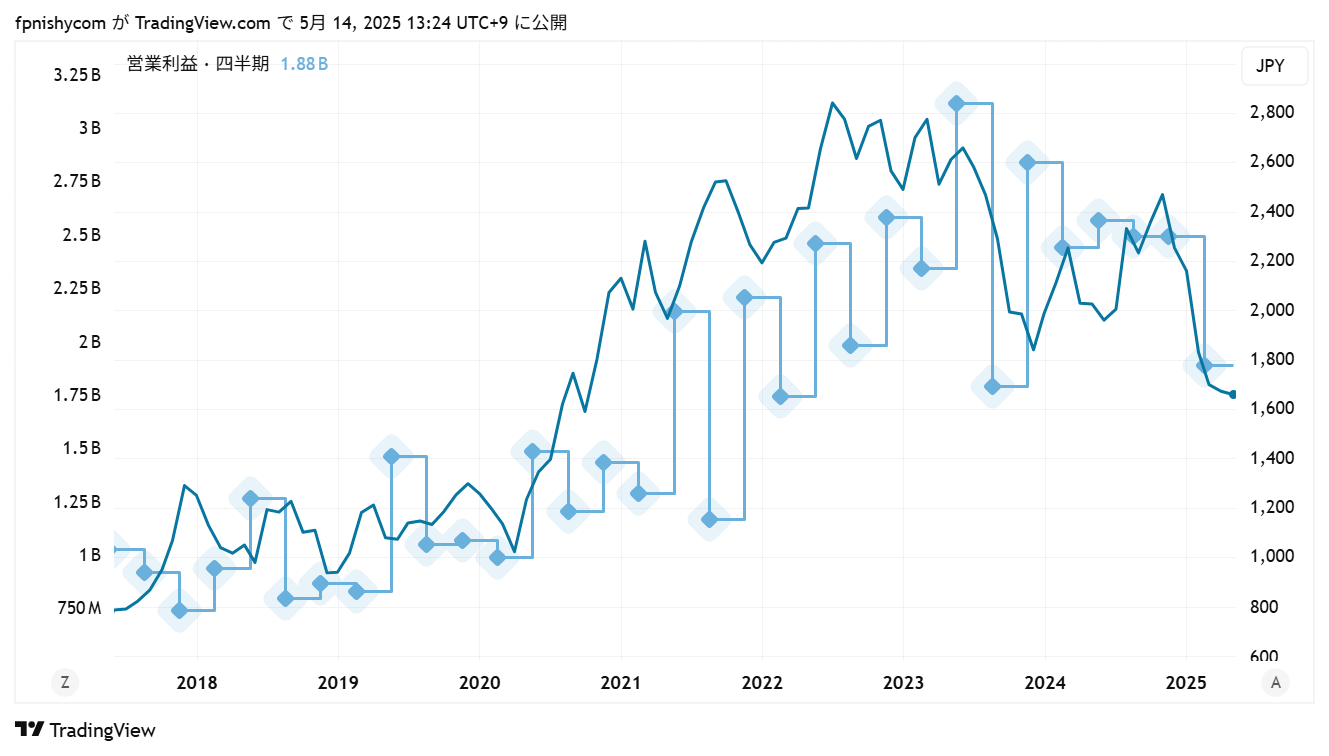

TradingViewで株価と業績を比較すると、売上と営業利益ともに低下しており、それに伴い株価も低下していることがわかります。

株価がここまで低下したのは、やはり最終需要に勢いがなく販売数量が減っているためだと考えられます。

SHOEIの米州の売上構成比は14%と低いため米国の関税の直接的な影響はあまり受けないとみられますが、景気後退など間接的な影響を受ける可能性があり注意が必要です。

株価下落によりPERとPBRは低水準に下落していますが、SHOEIの優位性と製品の魅力には変化がなく、最終需要が回復する兆しが出てきた際は見直し買いが期待されます。

| SHOEI株価と売上高 | SHOEI株価と営業利益 |

|---|---|

|  |

| 出典:TradingView | 出典:TradingView |

↓アナリストレポートを無料で読める口座↓

【三菱UFJ eスマート証券(旧:auカブコム証券)![]() 】

】

優れた企業だが、投資には慎重姿勢が必要

SHOEIは圧倒的な商品開発力と高いブランド力を背景に、世界のヘルメット市場で独占的なシェアを築いています。

財務体質は非常に健全で、配当や自社株買いを通じた株主還元にも積極的。ニッチトップの市場ポジションを活かした価格戦略によって業績は堅調に推移していますが、今後の持続的な成長には販売数量の回復、最終需要の本格的な戻りが不可欠です。

また、足元ではトランプ関税の再導入など、貿易環境の不透明感が高まっており、積極的な買い判断には慎重さも求められます。

財務省の貿易統計などを活用すれば、SHOEIの業績トレンドを早期に捉える手がかりにもなります。足元の変化に目を配りながら、冷静に状況を見極めていく姿勢が重要でしょう。

株投資についてもっと学びたい?関連記事もチェックしてね!